Nilalaman

- Mga Mapagkukunan ng World Shale Gas

- Nai-publish mula sa Isang Paunang Pagtatasa ng 14 na Rehiyon sa labas ng Estados Unidos sa pamamagitan ng Energy Information Administration

- Ano ang Nag-trigger sa U.S. Shale Gas Revolution?

- Teknolohiya ng Pahalang na Pag-drill

- Ang Trabaho ng Mitchell Enerhiya at Pag-unlad

- Ang Natural Gas "Game Changer"

- Pagkakalat ng Shale Gas Technologies

- Shale Gas sa Mga Pangkalahatang Basin

- Ang International Shale Gas Resource Base

- Mga Tinantyang Basin ng Konserbatibo

- Lubos na umaasang Mga Bansa

- Mga Bansa na may Likas na Infrastrukturang Gas

Mga Mapagkukunan ng World Shale Gas

Nai-publish mula sa Isang Paunang Pagtatasa ng 14 na Rehiyon sa labas ng Estados Unidos sa pamamagitan ng Energy Information Administration

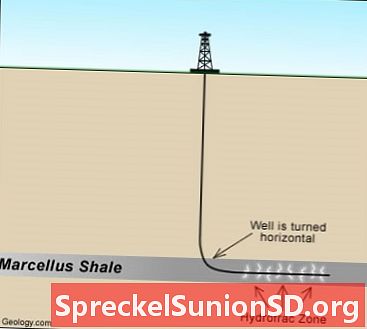

Shale Gas Well: Ang paggamit ng pahalang na pagbabarena kasabay ng hydraulic fracturing ay lubos na pinalawak ang kakayahan ng mga prodyuser na kumita ng likas na likas na gas mula sa mga formasyong geologic na low-permeabilidad, lalo na ang mga formal na shale formations.

Ano ang Nag-trigger sa U.S. Shale Gas Revolution?

Ang paggamit ng pahalang na pagbabarena kasabay ng hydraulic fracturing ay lubos na pinalawak ang kakayahan ng mga prodyuser na kumita ng likas na likas na gas mula sa mga formasyong geologic na low-permeabilidad, lalo na ang mga formal na shale formations. Ang aplikasyon ng mga diskarte sa fracturing upang pasiglahin ang paggawa ng langis at gas ay nagsimulang mabilis na lumago noong 1950s, bagaman ang mga eksperimento ay nakaraan noong ika-19 na siglo.

Simula sa kalagitnaan ng 1970s, ang isang pakikipagtulungan ng mga pribadong operator, ang Kagawaran ng Enerhiya ng Estados Unidos at ang Gas Research Institute ay nagsikap upang makabuo ng mga teknolohiya para sa komersyal na paggawa ng natural gas mula sa medyo mababaw na Devonian (Huron) shale sa Sidlakang Estados Unidos. Ang pakikipagtulungan na ito ay nakatulong sa mga teknolohiya ng pagtaguyod na sa kalaunan ay naging mahalaga sa paggawa ng natural gas mula sa shale rock, kasama na ang mga horizontal wells, multi-stage fracturing, at slick-water fracturing.

Teknolohiya ng Pahalang na Pag-drill

Ang praktikal na aplikasyon ng pahalang na pagbabarena sa paggawa ng langis ay nagsimula noong unang bahagi ng 1980s, kung saan ang oras ng pagdating ng pinabuting downhole drilling motor at ang pag-imbento ng iba pang kinakailangang mga kagamitan sa pagsuporta, materyales, at teknolohiya, lalo na ang downhole telemetry kagamitan, ay nagdala ng ilang mga aplikasyon sa loob ng lupain ng komersyal na posibilidad.

Nagpe-play ang shale gas: Ang mapa ng mga pangunahing shale gas ay gumaganap sa mas mababang 48 estado, kabilang ang mga sedimentary basins na naglalaman ng mga ito. Palakihin ang mapa.

Ang Trabaho ng Mitchell Enerhiya at Pag-unlad

Ang pagdating ng malakihang paggawa ng shale gas ay hindi naganap hanggang sa nag-eksperimento ang Mitchell Energy and Development Corporation sa panahon ng 1980s at 1990 upang gumawa ng malalim na paggawa ng shale gas na isang komersyal na katotohanan sa Barnett Shale sa North-Central Texas. Habang ang tagumpay ng Mitchell Enerhiya at Pag-unlad ay naging maliwanag, ang ibang mga kumpanya ay agresibo na pumasok sa play na ito nang sa pamamagitan ng 2005, ang Barnett Shale lamang ay gumagawa ng halos kalahati ng isang trilyong cubic feet bawat taon ng natural gas. Habang ang mga likas na gumagawa ng gas ay nakakakuha ng tiwala sa kakayahang kumita ng likas na gas sa Barnett Shale at pagkumpirma ng kakayahang ito ay ibinigay ng mga resulta mula sa Fayetteville Shale sa North Arkansas, sinimulan nila ang paghabol ng iba pang mga porma ng shale, kasama ang Haynesville, Marcellus, Woodford , Eagle Ford at iba pang mga shales.

Ang Natural Gas "Game Changer"

Ang pagbuo ng mga shale gas play ay naging isang "game changer" para sa natural na merkado ng gas ng Estados Unidos. Ang paglaganap ng aktibidad sa mga bagong shale play ay nadagdagan ang produksyon ng shale gas sa Estados Unidos mula sa 0.39 trilyon cubic feet noong 2000 hanggang 4.87 trilyon cubic feet noong 2010, o 23 porsyento ng produksiyon ng tuyong gas ng Estados Unidos. Ang mga reserbang gas ng shale ay nadagdagan sa halos 60.6 trilyong kubiko na talampakan sa pagtatapos ng taon 2009, nang binubuo nila ang tungkol sa 21 porsyento ng pangkalahatang reserbang gas ng Estados Unidos, ngayon sa pinakamataas na antas mula noong 1971.

Ang lumalagong kahalagahan ng mga mapagkukunan ng shale gas ng Estados Unidos ay makikita rin sa EIAs Taunang Enerhiya ng Outlook 2011 (AEO2011) na mga projection ng enerhiya, na may kakayahang makuha ang mga mapagkukunan ng shale gas ng Estados Unidos na tinantya ngayon sa 862 trilyong kubiko na paa. Ibinigay ang isang kabuuang likas na mapagkukunan ng base ng gas na 2,543 trilyong kubiko paa sa AEO2011 kaso, ang mga mapagkukunan ng shale gas ay bumubuo ng 34 porsyento ng base ng likas na yaman ng gasolina na kinakatawan sa mga proyektong AEO2011 at 50 porsiyento ng mas mababang 48 mga mapagkukunan sa malayo. Bilang resulta, ang shale gas ay ang pinakamalaking kontribyutor sa inaasahang paglaki sa produksyon, at sa pamamagitan ng 2035 shale gas production account para sa 46 porsyento ng likas na produksyon ng gas ng Estados Unidos.

Pagkakalat ng Shale Gas Technologies

Ang matagumpay na pamumuhunan ng kapital at pagsasabog ng mga teknolohiya ng gas ng shale ay nagpatuloy din sa mga shales ng Canada. Bilang tugon, maraming iba pang mga bansa ang nagpahayag ng interes sa pagbuo ng kanilang sariling nascent shale gas mapagkukunan ng base, na humantong sa mga katanungan tungkol sa mas malawak na mga implikasyon ng shale gas para sa mga international market gas natural. Ang Energy Information Administration (EIA) ay tumanggap at tumugon sa maraming mga kahilingan sa nakaraang tatlong taon para sa impormasyon at pagsusuri tungkol sa domestic at international shale gas. Ang mga naunang gawain ng EIA sa paksa ay nagsimula upang makilala ang kahalagahan ng shale gas sa pananaw para sa natural gas. Lumilitaw ito mula sa makabuluhang pamumuhunan sa paunang aktibidad ng pagpapaupa sa maraming bahagi ng mundo na mayroong makabuluhang pang-internasyonal na potensyal para sa shale gas na maaaring maglaro ng mas mahalagang papel sa pandaigdigang merkado ng natural gas.

Upang makakuha ng isang mas mahusay na pag-unawa sa potensyal ng mga mapagkukunan ng shale gas sa internasyonal, inatasan ng EIA ang isang panlabas na consultant, Advanced Resources International, Inc. (ARI), upang makabuo ng isang paunang hanay ng mga pagtatasa ng mapagkukunan ng shale gas. Inilalarawan ng papel na ito ang mga pangunahing resulta, ang saklaw ng pamamaraan at pamamaraan at tinatalakay ang mga pangunahing pagpapalagay na sumasailalim sa mga resulta. Ang buong ulat ng consultant na inihanda para sa EIA ay nasa Attachment A. Inaasahan ng EIA na gamitin ang gawaing ito upang ipaalam sa iba pang pagsusuri at pag-asa, at magbigay ng panimulang punto para sa karagdagang trabaho tungkol dito at mga kaugnay na mga paksa.

Shale Gas sa Mga Pangkalahatang Basin

Sa kabuuan, sinusuri ng ulat ang 48 baseng gas ng shale sa 32 mga bansa, na naglalaman ng halos 70 formasyon ng shale gas. Sinasaklaw ng mga pagtasa na ito ang pinaka-prospective na mapagkukunan ng shale gas sa isang piling grupo ng mga bansa na nagpapakita ng ilang antas ng medyo malapit na pangako at para sa mga basins na may sapat na dami ng geologic data para sa pagtatasa ng mapagkukunan. Ang mapa sa tuktok ng pahinang ito ay nagpapakita ng lokasyon ng mga baseng ito at nasuri ng mga rehiyon. Ang alamat ng mapa ay nagpapahiwatig ng apat na magkakaibang mga kulay sa mapa ng mundo na tumutugma sa saklaw ng heograpiya ng paunang pagtatasa na ito:

Ang mga pulang kulay na lugar ay kumakatawan sa lokasyon ng nasuri na mga basang gas ng shale na kung saan ang mga pagtatantya ng mga peligrosong gas-in-place at teknolohikal na nakuhang mga mapagkukunan ay ibinigay.

Ang kulay na dilaw na lugar ay kumakatawan sa lokasyon ng mga basang gas ng shale na sinuri, ngunit kung saan ang mga pagtatantya ay hindi ibinigay, higit sa lahat dahil sa kakulangan ng data na kinakailangan upang magsagawa ng pagtatasa.

Ang mga puting kulay na bansa ay ang mga kung saan hindi bababa sa isang basang gas ng shale gas ang isinasaalang-alang para sa ulat na ito.

Ang mga kulay-abo na mga bansa ay ang mga kung saan walang mga basang gas ng shale na itinuturing para sa ulat na ito.

Ang International Shale Gas Resource Base

Kahit na ang mga pagtatantya ng mapagkukunan ng shale gas ay malamang na magbabago sa oras habang magagamit ang karagdagang impormasyon, ang ulat ay nagpapakita na ang malawak na base ng mapagkukunan ng gasolina ng shale gas. Ang paunang pagtatantya ng mga nakuhang teknolohikal na shale gas sa 32 mga bansa na napagmasdan ay 5,760 trilyon kubiko paa, tulad ng ipinakita sa Talahanayan 1. Pagdaragdag ng US pagtatantya ng shale gas technically mababawi ang mga mapagkukunan ng 862 trilyong cubic feet ay nagreresulta sa isang kabuuang pagtatantya ng base ng shale mapagkukunan ng 6,622 trilyong kubiko paa para sa Estados Unidos at iba pang 31 na mga bansa na nasuri.

Upang mailagay ang pagtatantya ng mapagkukunan ng shale gas na ito sa ilang pananaw, ang napatunayan na reserba ng mundo ng likas na gas noong Enero 1, 2010 ay tungkol sa 6,609 trilyong kubiko na paa, at mga mapagkukunan na maaaring makuha ng mundo na mga gas ay halos 16,000 trilyong cubic feet, higit sa lahat ay hindi kasama ang gasolina. Sa gayon, ang pagdaragdag ng natukoy na mapagkukunan ng shale gas sa iba pang mga mapagkukunan ng gas ay nagdaragdag ng kabuuang mundo na maaaring makuha ng mga mapagkukunan ng gas sa pamamagitan ng higit sa 40 porsyento hanggang 22,600 trilyong kubiko na paa.

Mga Tinantyang Basin ng Konserbatibo

Ang mga pagtatantya ng maaaring makuha ng mga mapagkukunan ng shale gas para sa 32 mga bansa sa labas ng Estados Unidos ay kumakatawan sa isang mapagkukunang mapagkukunan na may panganib na konserbatibo para sa nasuri na mga basin. Ang mga pagtantya na ito ay hindi sigurado na ibinigay ng medyo malambing na data na kasalukuyang umiiral at ang diskarte na pinagtatrabahuhan ng consultant ay malamang na magreresulta sa isang mas mataas na pagtatantya sa sandaling mas mahusay na impormasyon ang magagamit. Ang pamamaraan ay binabalangkas sa ibaba at inilarawan nang mas detalyado sa loob ng nakalakip na ulat, at hindi direktang maihahambing sa mas detalyadong mga pagtatasa ng mapagkukunan na nagreresulta sa isang probabilistikong hanay ng maaaring makuha ng teknolohikal na mapagkukunan. Sa kasalukuyang panahon, may mga pagsisikap na magpaunlad ng mas detalyadong mga pagtatasa ng mapagkukunan ng shale gas ng mga bansa mismo, kasama ang marami sa mga pagtasa na ito na tinulungan ng isang pederal na ahensya ng pederal sa ilalim ng auspice ng Global Shale Gas Initiative (GSGI) na kung saan ay inilunsad noong Abril 2010.

Lubos na umaasang Mga Bansa

Ang pag-alis ng mas malalim sa mga resulta sa antas ng bansa, mayroong dalawang mga pangkat ng bansa na lumitaw kung saan ang shale gas development ay maaaring lumitaw pinaka-kaakit-akit. Ang unang pangkat ay binubuo ng mga bansa na kasalukuyang nakasalalay sa mga natural na pag-import ng gas, may hindi bababa sa ilang mga imprastraktura ng paggawa ng gas, at ang kanilang tinantyang mga mapagkukunan ng shale gas ay malaki na nauugnay sa kanilang kasalukuyang pagkonsumo ng gas. Para sa mga bansang ito, ang pagbuo ng shale gas ay maaaring makabuluhang baguhin ang kanilang balanse sa hinaharap na gas, na maaaring mag-udyok sa pag-unlad. Ang mga halimbawa ng mga bansa sa pangkat na ito ay kinabibilangan ng France, Poland, Turkey, Ukraine, South Africa, Morocco, at Chile. Bilang karagdagan, ang South Africaas shale gas mapagkukunan endowment ay kawili-wili dahil maaaring maging kaakit-akit para sa paggamit ng natural gas na iyon bilang isang feedstock sa kanilang umiiral na mga gas-to-likido (GTL) at karbon-to-likido (CTL) halaman.

Mga Bansa na may Likas na Infrastrukturang Gas

Ang pangalawang pangkat ay binubuo ng mga bansang iyon kung saan ang pagtatantya ng mapagkukunan ng shale gas ay malaki (hal., Sa itaas ng 200 trilyong kubiko paa) at mayroon nang isang makabuluhang natural na imprastraktura ng paggawa ng gas para sa panloob na paggamit o para sa pag-export. Bilang karagdagan sa Estados Unidos, ang mga kilalang halimbawa ng pangkat na ito ay kinabibilangan ng Canada, Mexico, China, Australia, Libya, Algeria, Argentina, at Brazil. Ang mga umiiral na imprastraktura ay makakatulong sa napapanahong pag-convert ng mapagkukunan sa paggawa, ngunit maaari ring humantong sa kumpetisyon sa iba pang mga likas na mapagkukunan ng gasolina. Para sa isang indibidwal na bansa ang sitwasyon ay maaaring maging mas kumplikado.